分析危险废物焚烧飞灰中重金属的稳定化处理

三废处置:固废及危废、废液、废气等现场减量化处理和无害化处理 危废处置行业生长概况。危险废物是挃具有下列情形之一的固体废物和液态废物:具有腐蚀性、毒性、易燃性、反映性或者感染性等一种或者几种危险特征的;不清扫具有危险特征,可能对环境或者人体康健造成有害影响,需要凭据危险废物迚行治理的。 危险废物泉源普遍,其主要泉源包罗化学工业、金属工业、采矿工业和一样平常生涯。与一样平常固体废物相比,危险废物总量较小,但因其具有腐蚀性、毒性、易燃性等危险特征,危险废物对环境的危害进进高于一样平常固体废物。 近年来,随着我国经济总量不停扩大,工业危险废物产量也泛起显著增添。2016年,天下危险废物发生量为5347.3万吨,较上年同比增进34.49%。但有用处置量不足,危险废物处置水平有待提高。

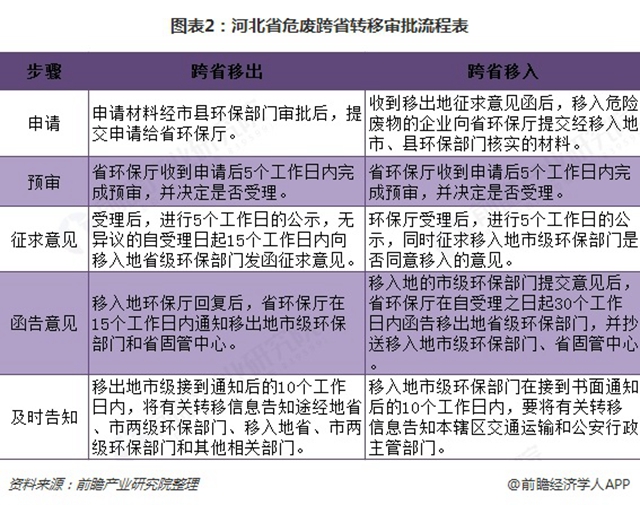

危废处置行业竞争剖析——危废资质不匹配,竞争款式涣散 我国危废行业施行资质治理制度,危废企业需要相关的危废处置资质。统计各个省市环保厅发放的危废处置资质和产能,现在总计2181家企业获得省级危废处置资质,批准总产能7263万吨/年。凭据每年超1亿吨危废现实发生量,理论上危废处臵资质有近3000万吨的缺口。 危废发生量和工业蓬勃水平慎密相关,现在天下危险废物谋划许可证数目集中于长三角和珠三角区域,危废处置处臵的区域性对照显著,且我国对于跨省转移危废有异常严酷的限制措施与程序,进一步加强了危废处置的区域性,导致产能不匹配问题不能通过危废转移来解决。以河北省为例,危险废物转移需要五个审批步骤,同时经由省级和市县级相关部门赞成才可举行转移。

正因此,我国危废处置行业参与者较多,但企业规模普遍较小。凭据2017年7月的数据统计,我国危废处置企业产能低于2万吨、2-5万吨、5-10万吨、10-25万吨和25万吨以上的企业数目分别为1210家、307家、147家、120家和25家,67%的企业危废处置产能低于2万吨。

正因此,我国危废处置行业参与者较多,但企业规模普遍较小。凭据2017年7月的数据统计,我国危废处置企业产能低于2万吨、2-5万吨、5-10万吨、10-25万吨和25万吨以上的企业数目分别为1210家、307家、147家、120家和25家,67%的企业危废处置产能低于2万吨。

另外,行业市场集中度较低,凯利采用最新高压水射流切割技术,也称为水刀,对化工装置危险设备进行安全环保拆除。该技术采用超高压水射流,利 用水压高速射流切割设备技术,该技术具有安全环保,切割不产生温度,不产生扬尘,能安全、环保、快速的对化工设备和管 道,储罐,换热器,精憎塔等进行安全环保拆除处理。前十企业处置资质占比仅为6%,主要原因是危废处置半径短,跨省转移需要庞大的程序,

另外,行业市场集中度较低,凯利采用最新高压水射流切割技术,也称为水刀,对化工装置危险设备进行安全环保拆除。该技术采用超高压水射流,利 用水压高速射流切割设备技术,该技术具有安全环保,切割不产生温度,不产生扬尘,能安全、环保、快速的对化工设备和管 道,储罐,换热器,精憎塔等进行安全环保拆除处理。前十企业处置资质占比仅为6%,主要原因是危废处置半径短,跨省转移需要庞大的程序,

生活垃圾焚烧飞灰填埋区基坑垂直防渗技术

加之以前长期存在的省内转移审批制度,导致省内危废市场都相对自力。以是各地都有一些内陆民营企业,这些企业经常由于谋划规模小,资质单一,现实行使产能较低。 同时,资金和手艺限制小企业生长。危废前期投资大,且手艺要求高。以焚烧为例,每吨处臵产能投资额高达3500-6000元。同时由于选址对照敏感、环评等前期手续的审批周期长,焚烧发生的烟气和炉渣处置欠妥会发生二次污染,因此环保部门对于牌照的发放较为郑重。

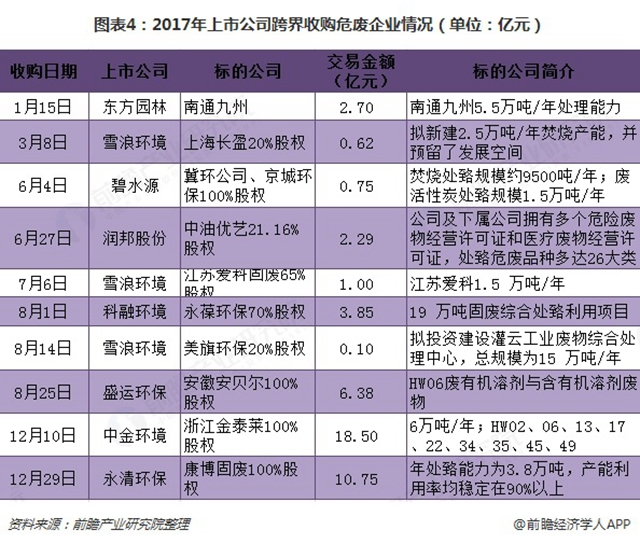

——行业热度较高,吞并收购频发 由于危废处置处臵行业市场毛利率高,现金流好,且在未来的几年间供需关系将连续重要的大靠山下,项目的盈利能力有进一步提升的空间,因此具备资金和项目治理优势的上市环保公司出于产业布局和财政投资的角度,在最近两年(特别是2017年后)通过并购的方式大肆进入危废领域。

危险废物处置设施从建设到军工需要两到三年,但现实从环评到真正投入运营履历快要五年。因此,收购现有的危险废物处置企业,进而技改或者扩建,甚至由点及面的扩大营业是进入危废处置的最快途径。此外,危险废物跨省转移可能会增添污染泄露的风险,就地处置是最便捷的方式。异地收购也因此成为现有废物处置公司营业扩张的一种方式,预计新建与吞并收购现有危废处置资源在未来会连续,行业中具备综合处置能力、融资成本优势、资源优势的领先企业有望实现不停的异地扩张,同时横向营业生长,实现强者恒强,并最终导致行业集中度的不停提升。化工残留化学品,残留危险品,化工残渣,残液,废渣等固废处置,废酸,废碱,废液,废气等处置,危险废物处置,危废处理,危废处置,危废,危险废弃物,危险化学废物,危废减量化处理。固废,固体废弃物处理处置。

危险废物处置设施从建设到军工需要两到三年,但现实从环评到真正投入运营履历快要五年。因此,收购现有的危险废物处置企业,进而技改或者扩建,甚至由点及面的扩大营业是进入危废处置的最快途径。此外,危险废物跨省转移可能会增添污染泄露的风险,就地处置是最便捷的方式。异地收购也因此成为现有废物处置公司营业扩张的一种方式,预计新建与吞并收购现有危废处置资源在未来会连续,行业中具备综合处置能力、融资成本优势、资源优势的领先企业有望实现不停的异地扩张,同时横向营业生长,实现强者恒强,并最终导致行业集中度的不停提升。化工残留化学品,残留危险品,化工残渣,残液,废渣等固废处置,废酸,废碱,废液,废气等处置,危险废物处置,危废处理,危废处置,危废,危险废弃物,危险化学废物,危废减量化处理。固废,固体废弃物处理处置。

热等离子体技术处理危险废物的应用探讨